發(fā)布日期:2023-10-20 08:42:22

作者

:暗涌

瀏覽量

:1673

七大領(lǐng)域,兩百筆投資,五百家基金,一圖看懂

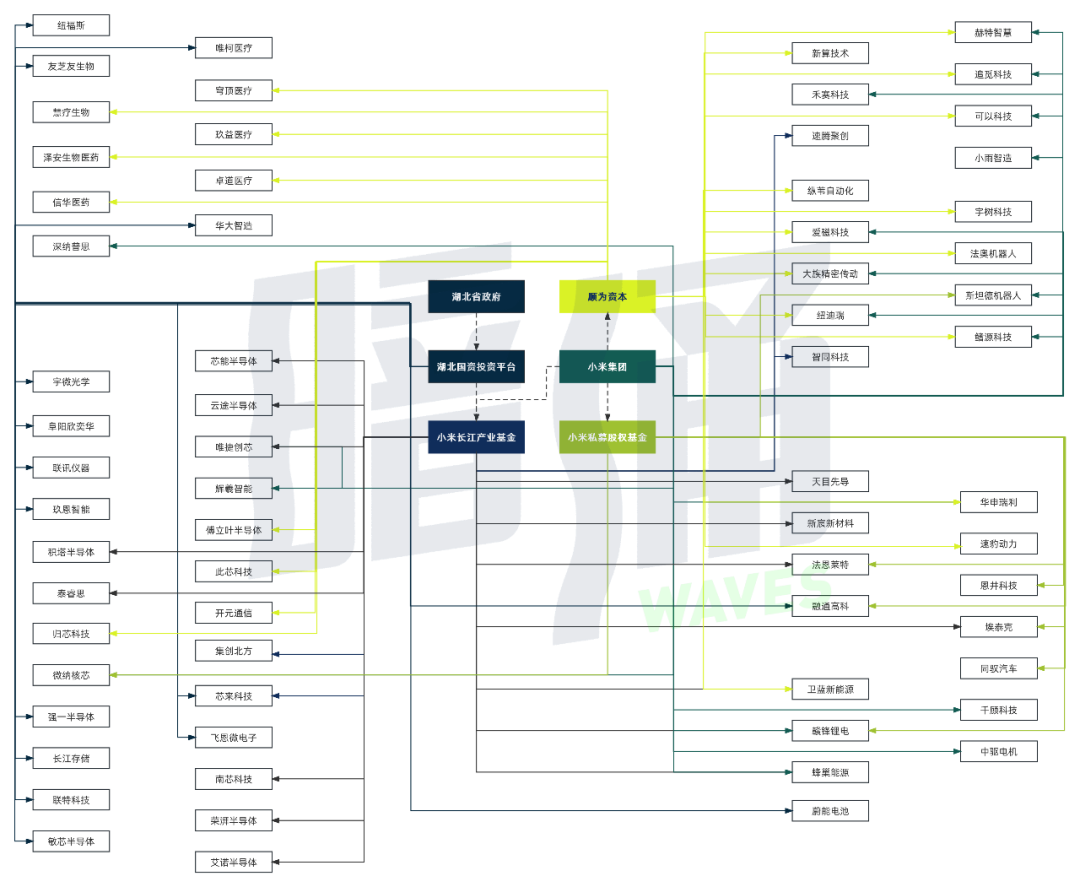

如果有投資人從十年前穿越到今天,他大概率會驚訝于這個完全不一樣的創(chuàng)投世界。互聯(lián)網(wǎng)不再是投資主題,同行們在討論的是能源、材料和人工智能;金融背景的投資人陷入焦慮,理工科的博士們卻受到全行業(yè)的追捧;super deal里,再大牌的VC、PE也得排在國家隊、大企業(yè)的后邊,美元基金也不再是那張黃金名片;創(chuàng)業(yè)者們提及最多的詞是:技術(shù)、訂單與賦能。盡管從2019年開始,產(chǎn)業(yè)投資就已零星出現(xiàn)在人們口中,但總被一些階段性的狂歡打斷。直到2022年,大量的從業(yè)者們才不得不直面一件事:產(chǎn)業(yè)投資時代真的來了。與財務(wù)投資相比,產(chǎn)業(yè)投資更復(fù)雜錯綜。投資者需對特定產(chǎn)業(yè)的發(fā)展有深度理解,從而才能在產(chǎn)業(yè)漫長的鏈條上發(fā)現(xiàn)適合自身的投資機會。同時又由于產(chǎn)業(yè)各個環(huán)節(jié)的交織,使得投資后的協(xié)同、賦能、合作等有著與資本同等、甚至更高的重要性。以小米為基點展開,其生態(tài)布局充分表明了產(chǎn)投生態(tài)的錯綜復(fù)雜。可以觀察到,小米長江產(chǎn)業(yè)基金更側(cè)重半導(dǎo)體與新能源等科技制造業(yè);小米私募股權(quán)基金則更關(guān)注對新能源產(chǎn)業(yè)汽車的布局(小米此前宣布了造車);而作為完全獨立募資的順為資本,對小米也十分關(guān)心的工業(yè)和家用級機器人也有涉獵,但相比之下,順為還投資醫(yī)療、消費、互聯(lián)網(wǎng)等,其涉獵更為廣泛。同時,小米系基金,也與雷軍老家湖北省的相關(guān)政府合作頗多, 小米長江產(chǎn)業(yè)基金被視為龍頭企業(yè)與地方政府合作的典范。

湖北省與小米系投資生態(tài)。暗涌制圖

前不久,華大半導(dǎo)體有限公司發(fā)生工商變更:公司注冊資本由約100.35億元人民幣增至約172.82億元。新增股東名單涵蓋近30家機構(gòu),國資、軍方、地方政府、汽車龍頭企業(yè)、銀行等背景的資本交織其中。這個看似極端的案例只是半導(dǎo)體集成電路產(chǎn)業(yè)中最典型的一筆投資。產(chǎn)業(yè)資本的世界完全不同于純市場化基金。他們是豐富的:可以是獨立的投資平臺、公司,也可能只是一家大企業(yè)中的小小部門。他們是復(fù)雜的:背后可以國家意志、地方政府、企業(yè)、家族,或者從產(chǎn)業(yè)中走出來的個人。他們多數(shù)也是難以察覺的:在特定產(chǎn)業(yè)低調(diào)耕耘多年,卻鮮少出現(xiàn)在公眾眼前。這也是「暗涌Waves」在此刻梳理產(chǎn)業(yè)資本的一大動力。我們希望在一個新時代的門檻上,呈現(xiàn)一個其實早已慢慢形成、但被人們長期忽略的投資大陸。對于未來的中國一級市場而言,投資主流從純財務(wù)目的走向強調(diào)產(chǎn)業(yè)理解、構(gòu)建產(chǎn)業(yè)鏈條、賦能產(chǎn)業(yè)升級的產(chǎn)業(yè)投資,是遠比幣種上從美元向人民幣傾斜重要的發(fā)展主線。我們將中國當(dāng)下主流的產(chǎn)業(yè)投資分為:半導(dǎo)體集成電路、新能源、高端裝備制造、工業(yè)自動化、大消費、醫(yī)療健康和人工智能七大領(lǐng)域。一方面,通過從公開信息中搜集各個領(lǐng)域活躍的產(chǎn)業(yè)投資機構(gòu)及其投資行為,另一方面也從近兩年產(chǎn)業(yè)中重要的投融資案例溯源背后的產(chǎn)業(yè)資本,得出了目前市場中最為完整的產(chǎn)業(yè)資本全梳理。此次對于產(chǎn)業(yè)資本的研究,「暗涌Waves」還得到了多家一級市場投行的幫助,它們是:高鵠資本、光源資本、凱乘資本、穆棉資本、勢能資本、泰合資本、義柏資本、云岫資本(排名不分先后,以機構(gòu)名拼音首字母為序)。特此致謝。半導(dǎo)體集成電路

政策加持下的投資參與者日益豐富

半導(dǎo)體集成電路之于現(xiàn)代工業(yè),就像細胞之于生物。針對不同功能的分化設(shè)計,最終成為機械的神經(jīng)、心臟或大腦。從互聯(lián)網(wǎng)前夜的基礎(chǔ)設(shè)施建設(shè),到消費電子的時代紅利,再到如今的汽車智能化浪潮和人工智能涌現(xiàn),半導(dǎo)體集成電路產(chǎn)業(yè)幾乎可以關(guān)聯(lián)到各行各業(yè)。數(shù)據(jù)顯示,2023年中國半導(dǎo)體行業(yè)市場規(guī)模將超過1.5萬億元。2000年以來,半導(dǎo)體集成電路產(chǎn)業(yè)在政策不斷加持下奠定了自身的戰(zhàn)略產(chǎn)業(yè)地位。隨著2014年《國家集成電路產(chǎn)業(yè)發(fā)展推進綱要》的發(fā)布和國家集成電路產(chǎn)業(yè)投資基金(大基金)一期的設(shè)立,該領(lǐng)域的產(chǎn)業(yè)投資進一步踏入國家主導(dǎo)時代,國產(chǎn)半導(dǎo)體開始向中高端替代進發(fā)。在一級市場,大基金更傾向于參與A、B輪之后的項目。一個例外是,2021年投資光刻膠研發(fā)商寧波南大光電的天使輪,其中的戰(zhàn)略考量不言自明。同時,大基金在二級市場也參與了一些上市企業(yè)的巨額定增。比如,2022年通富微電超26億元的定向增發(fā)。上市公司定增是半導(dǎo)體集成電路產(chǎn)業(yè)較為常見的融資形式,受技術(shù)周期影響,在新產(chǎn)品開發(fā)、產(chǎn)線升級等時間節(jié)點資金需求量較大,大基金為此提供支持。在國家戰(zhàn)略的強勢引領(lǐng)下,半導(dǎo)體集成電路產(chǎn)業(yè)投資的參與者日趨豐富。首先是各個地方政府的投資平臺。2019年大基金二期募資設(shè)立,其LP除財政部、國開金融、中國煙草等中央基石,還出現(xiàn)了上海、成都、重慶、浙江、安徽等十余個省市級地方政府背景的出資方,而這些省市級地方政府的投資平臺也廣泛參與了半導(dǎo)體產(chǎn)業(yè)各個環(huán)節(jié)的直投項目。從投資目的來看,地方政府的投資平臺可粗略分為三大類:(1)資產(chǎn)管理型(例如:上海國盛集團等),其主要職責(zé)是國有資產(chǎn)的保值增值,投資是手段之一,資金體量較大,相較于直投更傾向于作為LP出資;

(2)區(qū)域發(fā)展型(例如:越秀產(chǎn)業(yè)基金等),通過投資支持地方企業(yè)、提振區(qū)域經(jīng)濟是重要任務(wù),標(biāo)的方面往往會覆蓋多個區(qū)域支柱產(chǎn)業(yè),其資金大多來自于前一類型的出資平臺,從數(shù)量來看這類機構(gòu)占據(jù)了地方國資的主要部分;

- (3)產(chǎn)業(yè)培育型(例如:北京市集成電路制造和裝備基金等),與前者相比,更聚焦于某一特定產(chǎn)業(yè)的發(fā)展,在本地當(dāng)前產(chǎn)業(yè)鏈的基礎(chǔ)上“強鏈、補鏈、延鏈”。

地方政府的出資也與幾個半導(dǎo)體產(chǎn)業(yè)集群有關(guān)。長三角地區(qū)半導(dǎo)體發(fā)展較早,產(chǎn)業(yè)基礎(chǔ)相對較好;珠三角地區(qū)下游廠商聚集,近年來逐步招引承接產(chǎn)業(yè)轉(zhuǎn)移;長江中游城市群則發(fā)展出了武漢光谷光電等特色細分產(chǎn)業(yè)。其次是龍頭企業(yè)的CVC。從母公司業(yè)務(wù)角度,可進一步細分為半導(dǎo)體企業(yè)和下游應(yīng)用企業(yè)。典型的半導(dǎo)體CVC如:TCL創(chuàng)投(TCL集團)、中興創(chuàng)投(中興通訊)、匯川產(chǎn)投(匯川技術(shù))等,這些龍頭企業(yè)位于半導(dǎo)體產(chǎn)業(yè)鏈的不同環(huán)節(jié),依據(jù)自身特征進行投資,并陸續(xù)走上向外募資的道路。更為人津津樂道的CVC是華為旗下的哈勃投資,臨危受命于華為遭到美國封鎖時,資金主要流向半導(dǎo)體的“卡脖子”環(huán)節(jié)。相較企業(yè)內(nèi)部CVC,在半導(dǎo)體集成電路產(chǎn)業(yè)中,由產(chǎn)業(yè)方作為主要出資人發(fā)起,聯(lián)合具有財務(wù)投資經(jīng)驗的基金管理人共同成立產(chǎn)業(yè)基金的做法則更為常見。這種類似“外部CVC”的代表機構(gòu)包括中芯聚源(中芯國際)、芯動能投資(京東方)、韋豪創(chuàng)芯(韋爾股份)、君海創(chuàng)芯(SK中國)、小米長江產(chǎn)業(yè)基金(小米集團)、新微資本(新微科技)等。其核心特點是可以接納更寬泛靈活的投資方向,不完全追求業(yè)務(wù)協(xié)同,兼具了產(chǎn)投財投的雙重特征。半導(dǎo)體集成電路產(chǎn)業(yè)相關(guān)聯(lián)的行業(yè)龍頭亦會在該領(lǐng)域進行產(chǎn)業(yè)投資。比如,上汽集團、廣汽集團等大型車企旗下的各個投資平臺,以及新能源汽車相關(guān)龍頭企業(yè)如寧德時代、比亞迪等,都參與了碳化硅材料、功率芯片、電源管理芯片等領(lǐng)域投資。此外,還存在有著各種各樣“產(chǎn)業(yè)背景”的財務(wù)投資者,一線從業(yè)多年的的創(chuàng)始合伙人、募得關(guān)鍵產(chǎn)業(yè)方或政府資金、早年portfolio成長為產(chǎn)業(yè)龍頭、甚至難以證實的私人關(guān)系都成為與產(chǎn)業(yè)的關(guān)聯(lián)。代表性機構(gòu)包括:華登國際、武岳峰科創(chuàng)、華業(yè)天成資本、新潮集團、興橙資本、新鼎資本、臨芯投資、和利資本、馮源資本等。這里有必要特別說明的是,盡管新材料常被視作一個獨特而獨立的賽道,但由于不同材料間的特性、應(yīng)用千差萬別,較少出現(xiàn)專注新材料的投資機構(gòu)。國家背景的投資抓手有中建材新材料基金、中國石化資本等,市場化機構(gòu)則以川流投資為代表。新材料領(lǐng)域資金主要流向三個部分:半導(dǎo)體領(lǐng)域的碳化硅等第三代半導(dǎo)體材料、以及國產(chǎn)光刻膠等耗材;新能源領(lǐng)域的鈣鈦礦、正負極材料、薄膜、涂料等;以及高性能的泛用性材料,如石墨烯、超導(dǎo)材料等。新材料與下游應(yīng)用綁定緊密,但大多市場較為細分、想象空間有限,這導(dǎo)致半導(dǎo)體與新能源的內(nèi)部CVC對相應(yīng)項目興趣濃厚,而其他機構(gòu)則參與相對較少。新能源方面,寧德時代、比亞迪、尚頎資本、蔚來資本、蜂巢能源等產(chǎn)業(yè)投資方分別參與投資了先導(dǎo)薄膜、中材鋰膜等重要的電池材料項目;半導(dǎo)體方面,哈勃投資、京東方等也參與了阜陽欣奕華、天域半導(dǎo)體等項目。本文不再單獨統(tǒng)計分析新材料領(lǐng)域的產(chǎn)業(yè)資本。新能源

政府背景基金 > 產(chǎn)業(yè)背景基金 > 財務(wù)基金

通常具有政府背景的基金會在較早期進入,然后是具有產(chǎn)業(yè)背景、能帶來產(chǎn)業(yè)資源的基金,最后是純財務(wù)性基金。

能源轉(zhuǎn)型是推動經(jīng)濟可持續(xù)發(fā)展的有效途徑,而轉(zhuǎn)變能源利用方式、開發(fā)使用新能源是當(dāng)前世界各國的共識。2010年,國務(wù)院常務(wù)會議審議并原則通過《國務(wù)院關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》,將新能源確定為七大戰(zhàn)略性新興產(chǎn)業(yè)之一。2020年9月,中國明確提出“力爭2030年前實現(xiàn)碳達峰、2060年前實現(xiàn)碳中和”的“雙碳”目標(biāo)。自“30·60雙碳”目標(biāo)提出后,中國能源結(jié)構(gòu)轉(zhuǎn)型加快,可再生能源發(fā)展力度加大,新能源投資風(fēng)口也隨之興起。有數(shù)據(jù)測算,新能源產(chǎn)業(yè)總規(guī)模可達10萬億元。在國內(nèi),新能源產(chǎn)業(yè)鏈的投資主要涵蓋:產(chǎn)業(yè)鏈上游的鋰礦、鈷礦、鎳礦、錫礦、鉀鹽等“基礎(chǔ)資源”,隔膜、電解液、正負極、輔材、合金材料、儲能材料等“基礎(chǔ)材料”;產(chǎn)業(yè)鏈中游的電池片、發(fā)電機組、電芯、光伏組件、硅片、動力電池、電機、電控、PACK、BMS、儲能等“零部件、集成組件、動力電池”公司;以及產(chǎn)業(yè)鏈下游的新能源車、電站運營及服務(wù)公司。目前,在新能源領(lǐng)域的投資機會中,動力電池賽道的投資已經(jīng)降溫,投資機構(gòu)仍然看好的是“燃料電池、鈉離子電池和儲能”。過去一年,隨著風(fēng)電、光伏在電網(wǎng)中占比的提高,新能源產(chǎn)業(yè)鏈對調(diào)峰調(diào)頻的需求也越來越高,儲能賽道的投資機會井噴。據(jù)畢馬威和中電聯(lián)聯(lián)合統(tǒng)計,2022年,國內(nèi)新成立的儲能產(chǎn)業(yè)鏈相關(guān)公司數(shù)量有3.8萬家,是2021年的5.8倍。新能源領(lǐng)域最為活躍的投資基金群體,一部分是新能源汽車開始起步時,一直在布局的財務(wù)基金。另一部分是國家政策出臺之后,很多國有背景的資方主動或作為LP出資設(shè)立的大型基金。比如:國投創(chuàng)業(yè)、國投創(chuàng)新、國投創(chuàng)益、中核資本、三峽能源等。整體來看,可以將新能源領(lǐng)域活躍的投資機構(gòu)分為三類:(1)國有性質(zhì)投資機構(gòu),以國投創(chuàng)業(yè)、國投創(chuàng)新、國投創(chuàng)益、國壽股權(quán)、國策投資、國調(diào)基金、社保基金、合肥產(chǎn)投、西高投等為代表;

(2)產(chǎn)業(yè)投資機構(gòu),以國家電網(wǎng)、南方電網(wǎng)、三峽綠色能源、中國石化、昆侖資本(中石油)、小米長江產(chǎn)業(yè)基金、上汽系、寧德時代、比亞迪等為代表;

- (3)具有資源稟賦的財務(wù)投資機構(gòu),以招商局資本、越秀產(chǎn)業(yè)基金、中金資本、金石投資、盈科資本等為代表。

其中,上汽是圈內(nèi)公認的資金量充沛的投資基金。上汽系活躍的投資主體主要有上汽投資(投資69筆)、上汽集團(投資77筆)、尚頎資本(投資170筆)、恒旭資本(投資102筆),累計投資418筆。上汽系圍繞新能源產(chǎn)業(yè)鏈廣泛布局,在上游的基礎(chǔ)材料、基礎(chǔ)資源領(lǐng)域投資了奕斯偉材料、融通高科、清陶能源、湖南裕能、唐鋒能源、長遠鋰科等;在中游的零部件、集成組件、動力電池領(lǐng)域投資了寧德時代、欣旺達動力、金立永磁、智綠科技、捷氫科技等;在下游應(yīng)用端的新能源車和電站領(lǐng)域,上汽集團擁有智己汽車、飛凡汽車,新能源出行公司享道科技等。蔚來資本也是新能源領(lǐng)域具有代表性的新興活躍投資機構(gòu),累計出手98次。蔚來資本成立于2016年,和蔚來汽車相對獨立,主要圍繞新能源車產(chǎn)業(yè)鏈上下游進行投資,包括動力電池、自動駕駛、新能源整車、電站運營等新能源汽車產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié)。需要注意的是,由于新能源項目的制造業(yè)屬性,其背后的投資機構(gòu)進入順序也呈現(xiàn)出一定的規(guī)律性。一般而言,政府背景基金、產(chǎn)業(yè)基金、以及大財務(wù)基金是資方標(biāo)配。在優(yōu)先級順序上,通常具有政府背景的基金會在較早期進入,然后是具有產(chǎn)業(yè)背景、能帶來產(chǎn)業(yè)資源的基金,最后是純財務(wù)性基金。與此同時,一些具有垂直領(lǐng)域產(chǎn)業(yè)資源的新興專業(yè)型投資機構(gòu),在新能源領(lǐng)域發(fā)揮越來越重要的作用,其中具有代表性的包括:朝希資本、金雨茂物、鋆昊資本、晨道資本等。以朝希資本為例,這家成立于2015年的投資機構(gòu)專注于新能源和半導(dǎo)體產(chǎn)業(yè),其中,聚焦新能源領(lǐng)域的管理合伙人惠亨玉的投行和咨詢等職業(yè)生涯始終專注于新能源光伏產(chǎn)業(yè),在產(chǎn)業(yè)領(lǐng)域具有深厚的人脈積累,越南光伏公司是其代表項目。得益于其多年的產(chǎn)業(yè)積累,朝希資本投資的代表案例主要集中在產(chǎn)業(yè)鏈中游,包括海辰儲能、FOX麥田能源、精控能源、錦源晟、正泰新能、斯威克新材料等“零部件和集成組件”公司。其中,正泰新能是正泰集團旗下專注于光伏電池組件的公司,而朝希資本在正泰新能的分拆和融資中發(fā)揮了很重要的作用(主導(dǎo))。這是目前具有深厚產(chǎn)業(yè)資源和產(chǎn)業(yè)理解的投資機構(gòu)發(fā)展的典型路徑。近期,新能源領(lǐng)域投資方的一個最明顯的變化,地方政府的基金參與度越來越高、出資規(guī)模也比以前明顯提高(比如合肥產(chǎn)投等)。因為新能源公司有落廠房、落園區(qū)的訴求,這便導(dǎo)致地方政府會和項目方進行各種綁定。此外,新能源領(lǐng)域公司背后等投資主體也更加多元:不止是產(chǎn)業(yè)龍頭公司通過投資進行戰(zhàn)略布局,跨界投新能源的產(chǎn)業(yè)cvc也相繼涌現(xiàn)。比如,美的集團、五糧液公司、南方黑芝麻、米哈游、嗶哩嗶哩(投資極氪汽車)、OPPO(投資欣旺達動力)、美團龍珠(投資超高純含氟氣體生產(chǎn)制造商德爾科技)。高端裝備制造

航空和衛(wèi)星裝備領(lǐng)域是產(chǎn)投重鎮(zhèn)

高端裝備制造業(yè)是制造業(yè)價值鏈的高端環(huán)節(jié),具有技術(shù)知識密集、附加值高、成長性好、關(guān)聯(lián)性強、帶動性大等特點,是一個國家核心競爭力的重要標(biāo)志。具體而言,包括航空航天裝備制造、核電裝備制造、衛(wèi)星裝備制造、物聯(lián)網(wǎng)相關(guān)裝備、海洋工程裝備和軌道交通裝備等六大子行業(yè)。2010年10月10日,國務(wù)院印發(fā)《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》將高端裝備制造納入戰(zhàn)略性新興產(chǎn)業(yè)。之后陸續(xù)發(fā)布了《工業(yè)轉(zhuǎn)型升級規(guī)劃(2011-2015年)》《中國制造2025》《高端智能再制造行動計劃(2018-2020年)》《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》等文件。隨著國家政策的支持和國內(nèi)外市場需求的推動,高端裝備行業(yè)總體規(guī)模不斷擴大,2022年我國高端裝備制造行業(yè)產(chǎn)值規(guī)模達21.33萬億元。預(yù)計2024年接近40萬億元,具有超大市場規(guī)模。在高端裝備制造業(yè)的子行業(yè)中,涉及到核電裝備制造、物聯(lián)網(wǎng)相關(guān)裝備、海洋工程裝備和軌道交通裝備領(lǐng)域的產(chǎn)業(yè)鏈民營化比例相對較低。與此同時,這些領(lǐng)域近年來創(chuàng)新進程相對緩慢、基本處于新技術(shù)突破階段,創(chuàng)業(yè)公司(民營企業(yè))的爆發(fā)式成長空間有限。因此在新興技術(shù)突破、產(chǎn)業(yè)鏈重構(gòu)前,市場化投資機構(gòu)和產(chǎn)業(yè)資本在這些領(lǐng)域的投資,都將處于觀望階段。產(chǎn)業(yè)投資能夠參與其中的,主要在航空裝備制造和衛(wèi)星裝備制造兩大領(lǐng)域。航空裝備是指載人或非載人飛行器在地球大氣層內(nèi)的航行活動,航空裝備主要包括飛機、航空發(fā)動機、航空設(shè)備與系統(tǒng)、航空零部件等。由于我國航空裝備龍頭企業(yè)基本屬于國有企業(yè)、優(yōu)勢明顯,具備強大的資金和技術(shù)實力和成熟的組織協(xié)調(diào)能力,在產(chǎn)業(yè)鏈核心環(huán)節(jié)中具備天然優(yōu)勢和不可替代的作用。而航空裝備行業(yè)具有高資金門檻、高技術(shù)壁壘的特點,核心技術(shù)將仍掌握在以航空工業(yè)集團為代表的龍頭企業(yè)中。隨著我國參與航空裝備國際分工程度的深化,民營航空技術(shù)企業(yè)在航空研發(fā)制造領(lǐng)域進展迅猛,在材料、零部件等中上游非核心制造環(huán)節(jié)陸續(xù)出現(xiàn)中小企業(yè),由龍頭企業(yè)主導(dǎo)戰(zhàn)略性產(chǎn)業(yè)投資。例如,航天工業(yè)就投資了檢測設(shè)備供應(yīng)商太航檢測、起落架生產(chǎn)商中航飛機起落架、壓鑄件供應(yīng)商華烽鑄造、儀器儀表制造商南航電子等等,這些中小企業(yè)早期往往僅擁有龍頭企業(yè)一家單一客戶。其他航空裝備龍頭企業(yè)的產(chǎn)業(yè)投資方,還有中航集團、航天科工等等。衛(wèi)星及其應(yīng)用行業(yè),包括衛(wèi)星裝備制造、衛(wèi)星應(yīng)用技術(shù)設(shè)備制造、衛(wèi)星應(yīng)用服務(wù)、其他航天器及運載火箭制造。衛(wèi)星應(yīng)用產(chǎn)業(yè)鏈結(jié)構(gòu)圖譜相對復(fù)雜,而目前民營企業(yè)出現(xiàn)較多、同時伴隨產(chǎn)業(yè)投資的,主要是火箭發(fā)射和研制領(lǐng)域——主要源于國外有可對標(biāo)企業(yè)(Space X)、測試成功之后市場空間也有相當(dāng)想象空間。火箭是航天器的推送裝置,是將衛(wèi)星送入太空的運輸工具。盡管我國民營航天企業(yè)還處于初期發(fā)展階段,產(chǎn)業(yè)鏈還未完全形成,但已經(jīng)有眾多產(chǎn)業(yè)投資方涉足。根據(jù)梳理,除開航空航天龍頭企業(yè)以外,眾多相關(guān)資金方都對商業(yè)火箭領(lǐng)域有產(chǎn)業(yè)布局。例如,小型運載火箭制造商藍箭航天,產(chǎn)業(yè)資金方有龍頭企業(yè)中航信托的出資,也包括相關(guān)國資平臺(國家中小企業(yè)發(fā)展基金、西高投、招銀國際)、制造業(yè)相關(guān)產(chǎn)業(yè)資本(國開裝備基金)以及地產(chǎn)類產(chǎn)業(yè)資本(融創(chuàng)投資)的投資。除此之外,也有一些領(lǐng)域跨度較大、關(guān)注前沿科技領(lǐng)域的產(chǎn)業(yè)投資方,對火箭發(fā)射、研發(fā)進行了布局。例如,航天航空技術(shù)研發(fā)商東方空間,其產(chǎn)業(yè)投資方就有聯(lián)想之星、三一創(chuàng)投、米哈游、圖靈創(chuàng)投等。工業(yè)自動化

財投機構(gòu)最容易進入的制造領(lǐng)域

工業(yè)自動化是指在工業(yè)生產(chǎn)中廣泛采用自動控制、自動調(diào)整裝置,用以代替人工操縱機器和機器體系進行加工生產(chǎn)的趨勢。自20世紀(jì)以來,工業(yè)自動化是現(xiàn)代制造領(lǐng)域中最重要的核心技術(shù)和產(chǎn)業(yè)之一,其涉及電力、電子、計算機、人工智能、通訊、機電等諸多領(lǐng)域,需運用控制理論、儀器儀表、計算機信息技術(shù)等先進技術(shù),屬于綜合學(xué)科產(chǎn)業(yè),具有技術(shù)密集、高投入和高效益等顯著特征,是典型的高附加值產(chǎn)業(yè)。數(shù)據(jù)顯示,2023年整個中國工業(yè)自動化市場規(guī)模將達到3115億元。2023年1月,工業(yè)和信息化部等十七部門聯(lián)合印發(fā)《“機器人+”應(yīng)用行動實施方案》,要求到2025年,制造業(yè)機器人密度較2020年實現(xiàn)翻番,服務(wù)機器人、特種機器人行業(yè)應(yīng)用深度和廣度顯著提升。工業(yè)自動化和機器人在國內(nèi)實際已經(jīng)具有相對完善的產(chǎn)業(yè)鏈,包括:上游產(chǎn)業(yè)鏈(減速器、伺服系統(tǒng)、控制器、機器視覺、芯片、傳感器)——中游產(chǎn)業(yè)鏈(機器人本體供應(yīng)商)——下游產(chǎn)業(yè)鏈(機器人集成開發(fā)廠商)。盡管機器人最為重要的三大核心部件是“伺服電機、減速器、控制器”,在各個產(chǎn)業(yè)鏈環(huán)節(jié)均有投資事件發(fā)生,而不同產(chǎn)業(yè)方投資目的均有不同。老牌國產(chǎn)龍頭企業(yè)以戰(zhàn)略投資、并購為主。國內(nèi)工業(yè)機器人行業(yè)的上市公司主要有埃斯頓、新松機器人、匯川技術(shù)、新時達等。作為老牌國產(chǎn)工業(yè)機器人廠商,這些龍頭企業(yè)作為產(chǎn)業(yè)資本方進行的核心目的,還是在于主營業(yè)務(wù)擴展與拓展。以南京埃斯頓自動化為例,1993年正式成立以工業(yè)機器人、數(shù)控機床為主要業(yè)務(wù)。2015年上市以來,為了加速布局產(chǎn)業(yè)鏈上游縱向業(yè)務(wù),埃斯頓通過戰(zhàn)略投資的方式收購國內(nèi)外企業(yè),在工業(yè)機器人核心零部件領(lǐng)域深入耕耘,形成“核心零部件生產(chǎn)+本體生產(chǎn)+系統(tǒng)集成”的全產(chǎn)業(yè)鏈模式,獲得整個產(chǎn)業(yè)鏈的強競爭優(yōu)勢。舉例來說,2017年埃斯頓通過收購Barrett公司30%的股權(quán)(USD900萬 ),進一步掌握一體化微型伺服微系統(tǒng)關(guān)鍵技術(shù),為進軍高端伺服應(yīng)用領(lǐng)域包括為服務(wù)機器人提供核心零部件奠定基礎(chǔ)。截止目前,埃斯頓已經(jīng)在伺服系統(tǒng)、控制器等領(lǐng)域取得重要突破。按照埃斯頓的產(chǎn)品分類來看——主要有自動化核心部件及運動控制系統(tǒng)、工業(yè)機器人及智能制造系統(tǒng),其中后者是企業(yè)的主要收入來源,營收占比超過66%。相比老牌企業(yè)在后期進行戰(zhàn)略收購,在工業(yè)自動化領(lǐng)域的上、下游充斥著“產(chǎn)業(yè)背景的財務(wù)投資機構(gòu)”,以戰(zhàn)略投資、早期投資為主。在上游其他核心零部件領(lǐng)域,有著國資平臺、新能源汽車、智能硬件、互聯(lián)網(wǎng)背景的產(chǎn)業(yè)投資身影。其投資領(lǐng)域大多在:行業(yè)關(guān)鍵技術(shù)節(jié)點、上下游合作企業(yè)或前沿技術(shù)領(lǐng)域布局。比如,諧波減速器生產(chǎn)商來福諧波、綠的諧波就分別獲得來自國家制造業(yè)轉(zhuǎn)型升級基金,以及國投創(chuàng)新、方廣資本的投資(關(guān)鍵技術(shù))。在傳感器等領(lǐng)域也有相應(yīng)國產(chǎn)替代機會,激光雷達研發(fā)商禾賽科技就獲得了百度、小米和美團的投資(前沿布局);同樣領(lǐng)域的速騰聚創(chuàng),分別獲得復(fù)星、北汽產(chǎn)投、菜鳥網(wǎng)絡(luò)、比亞迪、小米長江產(chǎn)業(yè)基金、吉利控股、廣汽資本、越秀產(chǎn)業(yè)基金、中移股權(quán)基金等產(chǎn)業(yè)方的投資(業(yè)務(wù)合作)。中、下游機器人本體供應(yīng)商、集成開發(fā)廠商的投資方,則主要是智能硬件、互聯(lián)網(wǎng)背景的產(chǎn)投。例如,商用自動掃地機機器人開發(fā)商高仙機器人,投資方為美團、騰訊、美團龍珠。智能人形機器人研發(fā)商優(yōu)必選,投資方為科大訊飛、騰訊等等。以小米集團為例,有消費機器人方面有九號智能、云米科技、石頭科技、追覓科技,工業(yè)機器人方面有斯坦德機器人、智同科技、小雨智造。大消費

互聯(lián)網(wǎng)巨頭、新舊消費龍頭是主角

中國消費市場規(guī)模經(jīng)歷了一個持續(xù)擴大的過程,已居全球首位。2016年、2019年,我國社會消費品零售總額先后突破30萬億元和40萬億元。2023年上半年,全國社會消費品零售總額超22萬億元,全年市場規(guī)模預(yù)計可以超過45萬億元。7月31日,國務(wù)院辦公廳轉(zhuǎn)發(fā)國家發(fā)改委《關(guān)于恢復(fù)和擴大消費措施》,指出要發(fā)揮市場的資源調(diào)配作用,建設(shè)全國統(tǒng)一大市場,實現(xiàn)消費復(fù)蘇良性循環(huán);提高消費供給和需求的質(zhì)量,實現(xiàn)高質(zhì)量發(fā)展;完善大眾化、普惠性消費。從產(chǎn)業(yè)視角來看,大消費產(chǎn)業(yè)涵蓋了美妝個護、服飾、家居生活、消費電子、寵物、體育健身等核心業(yè)態(tài)。其中,2020年以來消費領(lǐng)域大熱的茶飲、餐飲、零食等賽道,根據(jù)商業(yè)模式的不同,可以分為線上渠道為主的“食品飲料”,以及線下連鎖為主的“線下餐飲”,并溯源至上游,囊括“食”領(lǐng)域的供應(yīng)鏈。隨著“新消費”概念興起,2020-2021年整個消費投資市場達到高峰。然而,隨著高企的估值、失衡的供需,部分資本選擇觀望,直到2022年之后,消費企業(yè)的估值和融資普遍受挫,此時財務(wù)類基金紛紛退場。由于消費天然的to C屬性以及線下消費依賴商業(yè)地產(chǎn)的特點,該領(lǐng)域中的產(chǎn)業(yè)投資主流力量主要有以下幾種:一是以to C消費者為主要受眾群的互聯(lián)網(wǎng)巨頭,如阿里巴巴、騰訊、美團龍珠。以美團龍珠為例,前身是面向大消費領(lǐng)域的美團產(chǎn)業(yè)基金,作為新消費領(lǐng)域的“網(wǎng)紅收割機”,出手參投蜜雪冰城、喜茶、Manner、墨茉點心局等企業(yè),但這類互聯(lián)網(wǎng)巨頭CVC投資策略最明顯的標(biāo)志就是以母公司的戰(zhàn)略為轉(zhuǎn)移,近年來,美團整體投資邏輯向硬科技轉(zhuǎn)型,美團龍珠的投資方向也因此發(fā)生改變。二是來自于傳統(tǒng)消費及新消費領(lǐng)域的頭部企業(yè)。傳統(tǒng)消費龍頭企業(yè)如茅臺集團與建信信托合資設(shè)立的茅臺建信基金,主要投向食品供應(yīng)鏈與包裝材料;歐萊雅集團成立BOLD基金下場做直投后,又在此基礎(chǔ)上設(shè)立了中國市場的投資公司美次方,并和凱輝基金一起投資了香水品牌聞獻。以及新希望集團設(shè)立的草根知本、昇望基金和孵化平臺小草無限,這三者的聯(lián)動作用在于,企業(yè)對產(chǎn)業(yè)資本占有太多股權(quán)份額更加敏感,因此可以由專注小股權(quán)投資的昇望先進入,再由草根知本接手。新消費領(lǐng)域如茶飲代表企業(yè)直投喜茶、茶顏悅色、奈雪的茶等,也有如元氣森林唐彬森創(chuàng)立的挑戰(zhàn)者創(chuàng)投,至今仍活躍在消費領(lǐng)域。7月30日,良品鋪子全資子公司斥資1億元參設(shè)食品消費品領(lǐng)域基金,投資方向包括品牌、零售、供應(yīng)鏈、消費科技等。三是坐擁各地商圈的地產(chǎn)系CVC,碧桂園創(chuàng)投投資文和友、與溫氏資本合投茶里Chali、與親親食品合投漢口二廠等,背靠龍湖地產(chǎn)的龍湖資本則投了完美日記、元氣森林、叮咚買菜、和府撈面、蜀海供應(yīng)鏈、海馬體、高仙機器人等一系列項目。更多企業(yè)選擇以設(shè)置外部CVC的方式下場投資。蒙牛設(shè)立蒙牛創(chuàng)投,主要看生物科技方向以輔助食品端做布局,二是綠色低碳技術(shù),以支撐蒙牛龐大的畜牧業(yè)產(chǎn)業(yè)鏈。2022年,伊利成立深圳市健瓴創(chuàng)新種子私募股權(quán)投資基金合伙企業(yè),主要圍繞健康食品、健康相關(guān)及其他有投資價值的領(lǐng)域。其他代表性企業(yè)還有洽洽食品投資成立的上海創(chuàng)味來投資有限責(zé)任公司,來伊份注冊資本為1億元設(shè)立的上海來伊份私募投資基金合伙企業(yè)等。消費類龍頭企業(yè)除了自身進行投資外,也會以LP的形式進入一級市場。比如2018年,絕味食品旗下的網(wǎng)聚資本將資金投給專注餐飲早期投資的番茄資本。又比如,與多家消費上市公司進行合作的金鼎資本。這是一家專門承包上市公司CVC的投資機構(gòu),協(xié)助了二十余家企業(yè)進行CVC投資,包括中寵股份、丸美股份、來伊份等,均是以合作成立億級基金的形式。從標(biāo)的來看,大消費產(chǎn)業(yè)投資最顯而易見的是對于品牌的投資,其核心訴求是尋找品牌發(fā)展的第二曲線。通過投資布局,頭部新消費品牌們希望能夠探索出新商業(yè)模式,完善產(chǎn)業(yè)鏈布局,從而應(yīng)對未來商業(yè)競爭。以此為出發(fā),喜茶入股咖啡品牌SEESAW,蜜雪冰城的“雪王投資”投了匯茶,泡泡瑪特戰(zhàn)投的出手案例多集中在核心業(yè)務(wù)IP相關(guān)公司。此外,投資供應(yīng)鏈也是大消費領(lǐng)域產(chǎn)業(yè)投資的核心內(nèi)容之一。消費品牌走過生死枯榮,但其背后的供應(yīng)鏈依舊屹立不倒。近三年,有超過15家供應(yīng)鏈企業(yè)成功上市或正在上市,尤其集中在新茶飲、咖啡領(lǐng)域。而翻閱其融資過程,背后通常會出現(xiàn)下游企業(yè)CVC的身影。海底撈的供應(yīng)鏈?zhǔn)窈9?yīng)鏈在去年9月完成了8億人民幣的新一輪融資,華潤集團、永輝云創(chuàng)、超級物種、龍湖資本紛紛參投。鍋圈食匯則得到了三全食品、物美聯(lián)合資本、茅臺基金等資本的數(shù)十億元資金。醫(yī)療大健康

核心圍繞創(chuàng)新藥

醫(yī)療大健康產(chǎn)業(yè)是國民經(jīng)濟的重要組成部分,并受到多方的重視,其主要構(gòu)成包括醫(yī)療保健、醫(yī)療服務(wù)和醫(yī)療信息技術(shù)。國家衛(wèi)生健康委衛(wèi)生發(fā)展研究中心黨委書記、主任付強在一次活動上稱,2020年全國健康服務(wù)業(yè)總規(guī)模約為8.1萬億元,“預(yù)計2025年我國健康服務(wù)業(yè)總規(guī)模將達到12.4萬億元”。在2014年之前,醫(yī)療大健康領(lǐng)域的產(chǎn)業(yè)投資寥寥,直到2015年出現(xiàn)轉(zhuǎn)折。2015年8月,國務(wù)院印發(fā)《關(guān)于改革藥品醫(yī)療器械審評審批制度的意見》,一場波瀾壯闊的改革拉開帷幕。疊加“雙創(chuàng)潮”,政策驅(qū)動下的結(jié)構(gòu)調(diào)整、技術(shù)驅(qū)動下的產(chǎn)品迭代和人才驅(qū)動下的產(chǎn)業(yè)變革開始發(fā)生。2018年,港交所推出18A新政(允許未盈利生物藥企IPO),更是讓醫(yī)療大健康產(chǎn)業(yè)的投資達到高潮。這期間,除了一直植根于產(chǎn)業(yè)的生物醫(yī)藥專業(yè)基金,和在科技、消費、醫(yī)療等領(lǐng)域多面開花的綜合類投資機構(gòu),CVC尤其是醫(yī)療企業(yè)內(nèi)部CVC投資的參與度也很高。而在醫(yī)療所有細分領(lǐng)域中,創(chuàng)新藥是融資額最大、關(guān)注度最高,也最可能締造傳奇故事的,也是眾多醫(yī)療CVC無法回避的板塊,其次是醫(yī)療器械。我們通過研究發(fā)現(xiàn),在這個重度依靠研發(fā)的領(lǐng)域,大型醫(yī)藥產(chǎn)業(yè)集團及其CVC投資機構(gòu)扮演著重要的角色。成立5-10年以上、在各自細分賽道已有一定成績的醫(yī)藥集團都某種程度上擁有自己的CVC,具體階段可分以下四類:(1)母公司所在行業(yè)正經(jīng)歷變革,需要用新產(chǎn)品或服務(wù)構(gòu)筑新的護城河,方式一般是并購;

(2)母公司核心商業(yè)模式成熟,具備穩(wěn)定收入的能力;

(3)行業(yè)尾部創(chuàng)新活躍,正成為實現(xiàn)產(chǎn)業(yè)鏈完整性的重要力量;

- (4)行業(yè)競爭相對集中,母公司的產(chǎn)業(yè)鏈實力足以孵化并加速初創(chuàng)企業(yè)發(fā)展,靠投資獲得更大的財務(wù)回報。

但相對知名且出手較多的,反而是“賣水人”CXO公司。它們更早向醫(yī)藥行業(yè)延伸,以內(nèi)部CVC、外部合作成立基金甚至以LP身份投資早中期公司,比如藥明康德、泰格醫(yī)藥、康龍化成三巨頭。藥明康德的投資史大致從2012年開始,其至今作為企業(yè)風(fēng)險投資基金投資了60多家公司,其中A輪、B輪的企業(yè)最多。主要通過設(shè)立投資管理公司(如上海藥明康德投資管理有限公司)和參與股權(quán)投資基金(如薄荷天使、通和毓承旗下基金)的方式開展控股、少數(shù)股權(quán)對外投資。泰格醫(yī)藥盡管沒有成立專門的資產(chǎn)管理子公司,但通過發(fā)起和參與股權(quán)投資基金的形式,對創(chuàng)新生物制藥及醫(yī)療器械初創(chuàng)企業(yè)進行了少數(shù)股權(quán)投資,比如參與盈科資本、貝殼社、東方高圣、薄荷天使等的多支基金。康龍化成則聯(lián)合君聯(lián)資本共同發(fā)起設(shè)立的康君資本也十分活躍,比如近期參與投資了過敏免疫治療創(chuàng)新藥研發(fā)公司百明信康和創(chuàng)新藥公司泰諾麥博。醫(yī)療CVC的特殊之處,在于母公司作為CVC關(guān)系鏈中的資源輸出方,除資金、品牌信譽外,更重要的是輸出產(chǎn)業(yè)鏈支撐要素,甚至幫助被投企業(yè)完成從0到1的艱難生長環(huán)節(jié)。對于CXO公司來說,創(chuàng)新藥企業(yè)既是它們的客戶,亦是被投,可以實現(xiàn)商業(yè)關(guān)系更為緊密的綁定。近一年出現(xiàn)在醫(yī)療企業(yè)身后的更多是國資和地方政府平臺。兩個夸張的案例是,剛完成7億人民幣A輪融資的炎明生物,新近投資方全是國資或險資背景:國投創(chuàng)業(yè)、國風(fēng)投基金、太平醫(yī)療健康基金、國壽科創(chuàng)基金、荷塘創(chuàng)投基金。幾乎同一時間宣布完成超11億元新一輪融資的先通醫(yī)藥,本輪投資方有國投創(chuàng)業(yè)、金石投資、國調(diào)基金、通用技術(shù)創(chuàng)投、中信證券投資、錫創(chuàng)投,國壽股權(quán)和荷塘創(chuàng)投等老股東跟投。此外,醫(yī)療大健康產(chǎn)業(yè)還有著一些擁有特殊能力和資源覆蓋力的基金。比如,禮來亞洲基金,脫胎于禮來制藥的風(fēng)險投資部門,2011年成為獨立投資管理公司,是最早深耕國內(nèi)創(chuàng)新市場的生物醫(yī)藥專業(yè)基金之一,也是目前業(yè)界具有領(lǐng)導(dǎo)力的生命科學(xué)和醫(yī)療健康CVC,更是禮來制藥保持創(chuàng)新能力重要的信息和產(chǎn)品來源。除了以上玩家之外,近年也有多元化的參與者進入醫(yī)療領(lǐng)域,比如險資、地產(chǎn)商、跨界轉(zhuǎn)型企業(yè)。保險公司通過投資、收購、新建等方式介入醫(yī)療服務(wù),為探索管理式健康險積累經(jīng)驗。其中代表為泰康、陽光、平安等。萬達、恒大、遠洋、宜華等地產(chǎn)商有多年的養(yǎng)老地產(chǎn)運營經(jīng)驗,后布局綜合醫(yī)院、專科醫(yī)院等項目。國壽股權(quán)在醫(yī)療領(lǐng)域的投資非常活躍。成立于2016年6月,是中國人壽旗下的專業(yè)化私募股權(quán)投資平臺。國壽大健康基金也是原保監(jiān)會相關(guān)政策頒布后首支獲批成立的保險資金私募股權(quán)投資基金,已在這一領(lǐng)域投出幾十筆。因為看好大健康產(chǎn)業(yè)的發(fā)展趨勢,不少原先主業(yè)不在于此的企業(yè)開始“跨界”布局,如利歐集團、格力、常寶股份、金字火腿、光正集團等。以常寶股份為例,其主要從事天然氣用管、鍋爐管和機械管等專用鋼管的研發(fā)、生產(chǎn)和銷售,是一家不折不扣的制造業(yè)公司,其在2017年一次性投入近10億元,拿下了三家醫(yī)院。人工智能

互聯(lián)網(wǎng)和AI大廠的技術(shù)瞭望塔

作為一個新興發(fā)展產(chǎn)業(yè),中國人工智能產(chǎn)業(yè)發(fā)展勢頭強勁,近年來市場規(guī)模持續(xù)提升。根據(jù)頭豹研究院發(fā)布的《2023中國人工智能行業(yè)概覽》,中國2022年人工智能整體產(chǎn)業(yè)規(guī)模達到3751億人民幣。圍繞著人工智能的核心智能計算,整個產(chǎn)業(yè)可涵蓋基建基礎(chǔ)設(shè)施(機房基建)、硬件基礎(chǔ)設(shè)施和軟件基礎(chǔ)設(shè)施的完整系統(tǒng)。具體來說,產(chǎn)業(yè)鏈可分為:上游為IT和土建基礎(chǔ)設(shè)施供應(yīng)商,中游包括智算服務(wù)供應(yīng)商、云服務(wù)供應(yīng)商、互聯(lián)網(wǎng)數(shù)據(jù)中心服務(wù)商,下游服務(wù)于互聯(lián)網(wǎng)、金融、電信、交通等行業(yè)用戶的人工智能應(yīng)用需求,實現(xiàn)對自動駕駛、機器人、元宇宙、智慧醫(yī)療、文娛創(chuàng)作、智慧科研等相關(guān)產(chǎn)業(yè)的帶動。駐扎在人工智能領(lǐng)域的產(chǎn)業(yè)資本,一直以來主要集中在始終在進行前沿技術(shù)探索的互聯(lián)網(wǎng)大廠、一些人工智能公司以及未來業(yè)務(wù)可以與之結(jié)合的游戲、機器人、汽車等應(yīng)用型公司。其投資方向在ChatGPT引爆新一輪人工智能產(chǎn)業(yè)競爭前后,有非常清晰的分野:上一波人工智能浪潮,得益于深度學(xué)習(xí)的技術(shù)突破,主要應(yīng)用在視覺、語音和監(jiān)督安防等領(lǐng)域。活躍的產(chǎn)業(yè)資本大多圍繞這些方向,根據(jù)構(gòu)建商業(yè)生態(tài)需求,沿著單一或者細分場景的投資邏輯入局。當(dāng)時,典型的人工智能CVC代表包括BV百度風(fēng)投和商湯科技的國香資本(人工智能產(chǎn)業(yè)基金)等。BAT之中,百度在人工智能領(lǐng)域的落子是最為明顯的。2016年,沒有百度戰(zhàn)略KPI,獨立運營的BV百度風(fēng)投成立。總體來說,它與百度核心業(yè)務(wù)關(guān)聯(lián)不大,是獨立于百度集團的風(fēng)險投資機構(gòu),決策機制相對靈活,但可以幫助母公司探索新商業(yè)模式,構(gòu)建商業(yè)生態(tài),以及鞏固市場地位。而在前些年阿里、騰訊等互聯(lián)網(wǎng)巨頭CVC四處攻城略地的影響下,很多小巨頭公司,甚至還在獨角獸階段,就開始出手投資同領(lǐng)域其他初創(chuàng)公司。人工智能四小龍之一的商湯就是其中代表。2020年5月,商湯科技就領(lǐng)投了對人工智能教育機器人企業(yè)轟轟機器人的3000萬元A輪融資。后來商湯科技成立了專注于人工智能領(lǐng)域投資的產(chǎn)業(yè)基金國香資本。2021年國香資本領(lǐng)投螳螂慧視1.38億元人民幣A輪融資,主要用于3D技術(shù)軟硬件研發(fā)、3D影棚落地和元宇宙內(nèi)容制作。2022年,國香資本不僅領(lǐng)投了國產(chǎn)3D圖形引擎提供商渲光科技近億元人民幣天使輪融資,還聯(lián)合領(lǐng)投了智能駕駛高性能計算軟件平臺企業(yè)「映馳科技」近億元B1輪融資等。在人工智能領(lǐng)域,一個比較特別的細分領(lǐng)域是自動駕駛。一輛自動駕駛汽車所需要的計算力、海量數(shù)據(jù)處理能力、算法與決策能力、以及傳感器的數(shù)據(jù)采集能力,是人工智能領(lǐng)域相當(dāng)高的量級。而且,一輛汽車要想達到能上路的自動駕駛程度,這對于汽車電子的感知、決策、反饋的靈敏度和精度要求極高。可以說,自動駕駛是人工智能的終極落地場景。目前,自動駕駛領(lǐng)域跑出來的代表公司有pony.ai(小馬智行)、Momenta、MINIEYE(佑駕科技)。該領(lǐng)域規(guī)模化的自動駕駛公司背后的資方均有產(chǎn)業(yè)龍頭公司的身影,其中相當(dāng)活躍的包括:OEM整車廠(豐田汽車、上汽集團、東風(fēng)集團、廣汽集團、宇通集團等),零部件公司博世集團,以及圖商——四維圖新。此外,騰訊、物流公司普洛斯、京東集團、順豐控股等產(chǎn)業(yè)鏈關(guān)聯(lián)巨頭也有出手。需要注意的是,通常自動駕駛公司由于高研發(fā)需求,資方陣營往往會有大財務(wù)基金的加持。但是主線科技是個例外,主線科技背后資方絕大部分是產(chǎn)業(yè)資本或產(chǎn)業(yè)背景較強的投資機構(gòu)。包括:天使輪的科大訊飛、訊飛創(chuàng)投;A輪的蔚來資本、物流公司普洛斯;A+輪的隱山資本、博世創(chuàng)投;越秀產(chǎn)業(yè)基金、渤海產(chǎn)業(yè)投資基金;B輪的北汽產(chǎn)投、國投資產(chǎn)。ChatGPT的橫空出世帶來了新的平臺型機會以及新的流量入口爭奪。使得很多機構(gòu)一開始都投入到通用大模型方向的投資。但很快通用大模型依賴重資源和強資金,注定是“少數(shù)人的游戲”的特性,讓人開始望而卻步,并開始往醫(yī)療、法律、教育等垂直大模型以及中間層、應(yīng)用層遷移。截止目前,表現(xiàn)頗為活躍的CVC,包括米哈游、美團戰(zhàn)投和騰訊投資等。因為AIGC對游戲制作清晰可預(yù)見的降本增效和其他極限突破可能,游戲行業(yè)大概是新一輪人工智能浪潮的最積極擁抱者之一。其中,米哈游就多輪參與了當(dāng)下人工智能大模型創(chuàng)業(yè)潮中估值最高的創(chuàng)業(yè)公司Minimax的投資。Minimax核心團隊成員主要來自商湯科技、中科院、Uber等公司的人工智能團隊。美團戰(zhàn)投也是這波人工智能浪潮中表現(xiàn)尤為活躍的一家。前不久,因為健康問題,王慧文的光年之外被美團以2.85億美元快速收購,成為截至目前,中國 人工智能 大模型領(lǐng)域最大的一筆并購交易。同時,它還獨家投資了當(dāng)下人工智能大模型創(chuàng)業(yè)潮中,另一家估值頗高的明星公司“智譜華章”。B-2輪融資后,智譜估值超5億美元。當(dāng)然,因為AIGC應(yīng)用高度依賴底層大模型的能力,很難有真正壁壘,所以很多相關(guān)投資尚未形成行業(yè)共識,基本處于水下或觀望狀態(tài)。不過當(dāng)下正在發(fā)生的一種常見合作是,因為大模型最終會和產(chǎn)品結(jié)合,走入更垂直、更開放的交互場景中,所以一些在大模型研發(fā)相對成熟,但對落地場景不夠熟悉的公司,與那些掌握下游垂類、細分場景,但沒有支撐模型研發(fā)和微調(diào)的算力或能力的應(yīng)用層公司,可以形成模型定制等形式的資源互換。同時,因為人工智能的產(chǎn)業(yè)鏈并不像新能源、半導(dǎo)體等屬于鏈條很長的現(xiàn)代制造業(yè),因此它對地域的偏好并不明顯。相比來說,人才密度可能是其中最重要的一環(huán)。因此相關(guān)人才聚集更稠密的北京、上海,深圳以及長江三角洲是人工智能類產(chǎn)業(yè)資本更為活躍的地區(qū)。而相比此領(lǐng)域的一些財務(wù)基金,更具資金、資源以及生態(tài)和場景優(yōu)勢的產(chǎn)業(yè)資本很明顯會更勝一籌。因為人工智能一直處于相對前沿的探索區(qū),所以它對大部分公司來說,往往和公司的當(dāng)前戰(zhàn)略和核心業(yè)務(wù)關(guān)聯(lián)度不大,更多扮演的是一種“瞭望塔”和“實驗田”角色。很多公司通過對外的人工智能投資,來進行嶄新技術(shù)和商業(yè)模式的探索和補足,并通過創(chuàng)新力量來倒推母公司發(fā)展或構(gòu)建更具市場競爭力的商業(yè)生態(tài)。

圖片來源:暗涌編輯部制圖